1.1 工业用氢量

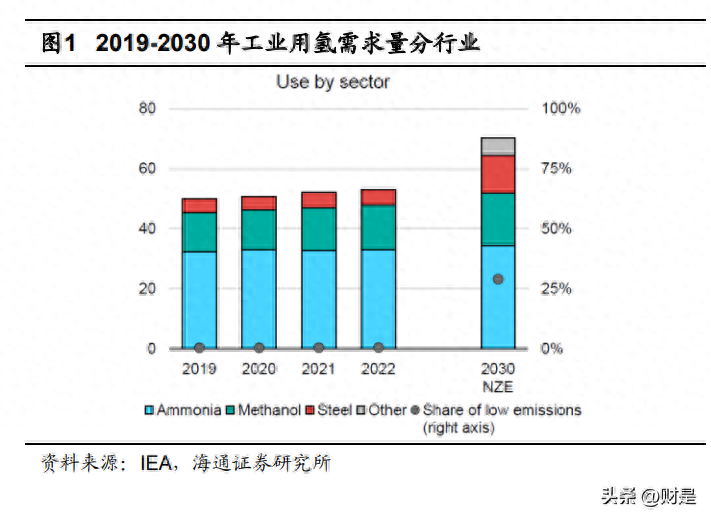

2022 年全球工业用氢量约 5300 万吨(同比+2%),主要用于合成氨(60%)、甲 醇(30%)、钢铁冶金(10%)领域。2022 年全球工业用氢量约 5300 万吨,同比增长 2%,其中 60%用于合成氨,30%用于甲醇,10%用于钢铁冶金 DRI 工艺。分地域来看, 工业用氢需求最大的几个地区为中国(35%)、中东(14%)、北美(10%)和印度(9%)。欧洲因为 2022 年俄乌冲突导致氨的产量下滑 20%,从而使得欧洲地区工业用氢量下滑 18%。在 2022 年中期,氨的价格相比 2020 年平均水平飙升 6 倍,然而 23H1 下滑至疫 情前水平。

NZE 情景下,2030 年全球工业用氢量要增长到 7000 万吨,即未来几年复合增长 率要达到 4%。碳中和(NZE)情景下,2030 年全球工业用氢量要增长到 7000 万吨, 这意味着未来几年的氢气产量年复合增长率要达到 4%,而过去四年的年均复合增长率 仅为 2%。此外,为达到降碳目标,到 2030 年工业用氢量的约 1/3 需要为低碳来源,这 意味着大部分新增氢的产量都要为低碳氢。

1.2 工业用低碳氢项目

目前有超过 60 万吨工业用低碳氢项目正在建设中或已经宣布,主要集中在欧洲 (40%)、中国(28%)和中东(24%)地区。1.2.1 建设中项目 目前全球范围内建设中的主要项目包括:

中国:位于包头达茂旗的国际氢能冶金化工产业示范项目,项目总投资 400 亿元, 由水木明拓氢能源科技有限公司投资建设,建设年产 30 万吨新能源制氢、120 万 吨绿氨、110 万吨氢直接还原铁及配套建设 500 万千瓦风力发电绿色冶金化工产业 示范区。项目包括 50 万千瓦风电,5.8 万标方/小时制氢站(2.8 万吨/年)、75 吨/ 小时合成无碳燃料(绿氨 39 万吨/年)生产线。配套建设 0.5 万千瓦屋顶光伏,电 化学 75MW/150MWh(2h),储氢 30000Nm3(2h)。

美国:2022 年 9 月,埃及欧瑞斯克姆建筑工业集团(OCI)宣布和 Navigator 以及 Enerflex 达成合作,对位于美国爱荷华州的氨肥厂进行碳捕捉和隔离,项目计划于 2025Q1 竣工,第一阶段有望实现降低 40%的碳排放量。2023 年 9 月,OCI 和总部位于纽约的能源公司 New Fortress Energy 签署了美国首个绿氢收购协议,将使 用其在德克萨斯州 ZeroPark 1 项目生产的所有绿氢(使用 PEM 电解槽 200MW), 第一阶段到 2025 年在位于德克萨斯州 Beaumont 工厂年产 8 万吨绿氨,第二阶段 从 2026 年开始将增加到年产 16 万吨。

瑞典:瑞典绿色钢铁公司(H2 Green Steel)在 2023 年欧洲最大的私募中通过股 权融资约 15 亿欧元,将用于建设该公司位于瑞典博登(Boden)的大型绿色钢铁 厂和欧洲第一座千兆级电解槽。该项目将通过欧洲最大的电解槽生产绿氢,然后在 钢材的生产过程中使用氢气替代煤炭,将于 2025 年底投产,全生产流程大约可以 减少至高 95%的二氧化碳排放。2023 年 9 月,瑞典绿色钢铁公司先后和宜家、沃 尔沃签订提供绿色钢铁协议;10 月和荷兰的 Roba Metals 签订为期 7 年的提供绿 色钢铁的协议。

印度:2022 年 8 月,印度绿色氢解决方案的初创公司 Hygenco 与全球最大的不锈 钢集团之一 Jindal Stainless(JSL)签署了印度首个绿色氢长期承购协议,Hygenco 将建造、拥有、运营绿色氢能设施 20 年。2023 年 10 月,印度光学仪器公司 STL (NSE: STLTECH)规划印度首批实现绿氢工业应用的项目,和 Hygenco 合作实 现绿氢的供应。

埃及:埃及国有石油公司埃及亚历山大国家炼油石化公司已经与挪威可再生能源开 发商斯卡泰克公司达成合作协议,计划在埃及达米埃塔港口建立一座绿色甲醇生产 工厂,预计每年能够生产 4 万吨绿色甲醇。下一步年产能可提高至 20 万吨。根据 埃及石油与矿业资源部公开发布的声明,该绿色甲醇生产项目将配套建设发电容量 为 4 万千瓦的光伏电站和 12 万千瓦的风电场,再配套建设一座海水淡化厂和甲醇 燃料储存站,并将配备装机容量为 60 兆瓦的绿氢产能。

1.2.2 新宣布项目

芬兰:规划三个绿氢项目用于生产绿氨和绿色钢铁,使用普拉格能源的 PEM 电解 槽,目标到 2030 年装机量 2.2GW。利用芬兰当地丰富的核能、风能、水电资源, 目标到 2030 年电解槽装机量达到 2.2GW,实现绿氢产量 85 吨/天。运用普拉格的 PEM 电解槽和液化技术,实现绿氢的生产,用于生产绿氨和 DRI 绿色钢铁。其中 规划有三个绿氢项目:1)Kokkola:绿氢产能 85 吨/天,绿氨产能 70 万吨/年,电 解槽装机量 1GW。液体绿氢将供当地使用以及通过 Kokkola 港口运送绿氢和绿氨 到西欧。2)Kristinestad:在煤电厂附近建设 1GW 电解槽装机供绿色钢铁的生产 (DRI/HBI 产能 200 万吨/年),通过 Kristinestad 港口实现出口。3)Porvoo:到 2030 年实现绿氢产能 100 吨/天,出产的氢供当地使用以及通过管道运送到西欧。

荷兰:规划欧洲首个跨境开源二氧化碳运输和存储基础设施网络,通过 CCS 降低 生产氨的碳排放。Yara 和 Northern Lights 签署商业协议,至 2025 年初每年从荷兰 氨气和化肥厂 Yara Sluiskil 将高达 80 万吨的二氧化碳运输至挪威西海岸储存在海 床 2600 米处。Northern Lights 为挪威国家石油公司(Equinor)、法国道达尔公司 (Total)和壳牌成立的合资公司,负责为挪威 CCS 项目提供运输和存储服务,该 CCS 项目 80%由挪威政府资助。

国内方面,2023 年以来 8 个超百亿级的氢能项目都取得进展,项目总投资额超 2000 亿元。

1.3 应用场景

1.3.1 氢制合成氨

氨是世界上生产及应用最广泛的化学品之一,目前 80%以上用于生产化肥,2020 年全球产能和需求量分别为 2.43 亿吨和 1.83 亿吨。2020 年全球氨的产能约 2.43 亿吨, 全球氨的需求量约 1.83 亿吨,目前产量中几乎 90%为就地消纳,通过船舶运输的合成 氨量仅约 1800-2000 万吨。氨是世界上生产及应用最广泛的化学品之一(仅次于硫酸), 目前 80%以上的氨用于生产尿素、硝酸铵等化肥,支持全球约一半人口的食物生产。

我国是最大的合成氨市场,产量约占全球的 30%,消费主要用于农业、工业、储能, 合成氨为高排放行业,位居我国化工行业碳排放的首位。2021 年我国合成氨总产量 5189 万吨,约占全球合成氨产量的约 30%。氨的生产为全球碳排放的大户,约占全球碳排放 的 1.8%,根据 Statista 数据,2020 年中国化工行业中氨的碳排放量为 2.2 亿吨,位居 首位。分消费场景来看,氨主要用于农业、工业、储能三大用途,2020 年农业和工业用 量占比分别约 71%和 29%,随着未来化肥效能的提升,工业和储能用量占比有望提升。

北美、非洲、澳大利亚在清洁氨生产方面较为领先和积极,目前清洁氨项目合计产 能约 600 万吨。氢气是合成氨的主要生产原料,根据制氢过程中碳排放量的不同,可以 分为灰氨、蓝氨和绿氨等。Rystad Energy 的统计,目前全球约有 220 个清洁氨项目, 合计产能约 600 万吨,其中北美、非洲、澳大利亚较为领先和积极。澳大利亚致力于成 为清洁氨出口的领导者,但目前仅有约 7 个项目,终端储存能力为 17.3 万吨。

目前绿氨成本(720-1400 美元/吨)相较灰氨(110-340 美元/吨)不具备竞争优势, 到 2030 年有望实现平价。目前绿氨成本仍然较高,相较灰氨不具备竞争优势。根据 IRENA,2020 年生产绿氨的成本区间约 720-1400 美元/吨,而通过天然气和煤炭等化石 燃料生产灰氨的成本仅 110-340 美元/吨,增加 CCS 装臵会额外增加 100-150 美元/吨的 成本。随着可再生能源发电成本的下降及风光电氢氨一体化技术的成熟,绿氨的成本将 显著降低。根据 IRENA,到 2025 年绿氨的生产成本有望下降至 300-400 美元/吨,到 2040 年有望进一步下降至 250 美元/吨,主要受益于可再生电力和电解槽成本的下降, 以及 Haber-Bosch 过程效率的提升。

未来绿氨成本下降 90%来自电力成本的降低,当绿电成本下降到 20 美元/MWh, 对应绿氨的电力成本有望下降至 200 美元/吨。未来绿氨成本下降主要来自规模效应导致 的电解槽成本的降低、可再生电力成本的降低、摊销的资本成本的下降,其中电力成本 下降占成本降幅的 90%。对于传统碱性绿氨工厂而言,生产绿氨消耗电量约 10MWh/ 吨,因此电价每上涨 10 美元/MWh,绿氨成本相应上涨约$100/吨。2021 年全球平均光 伏电价和陆风电价分别为 39 美元/MWh 和 43 美元/MWh,对应绿氨的电力成本约 390-430 美元/吨,当可再生电力成本下降到 20 美元/MWh,对应绿氨的电力成本有望下 降至 200 美元/吨。就区域而言,绿氨生产成本较低的区域主要分布在光伏、风电等资源 丰富的地区,如澳大利亚、智利、毛里求斯、纳米比亚等。

1.3.2 氢制甲醇

甲醇作为重要的工业原料和能源载体,绿色甲醇可以通过二氧化碳加氢气在催化条 件下合成,为代替燃油的碳中性基石能源。甲醇在传统化学领域和能源领域均有重要应 用,传统化学领域的油漆、溶剂、合成纤维等都是甲醇的终端产品;能源领域中,甲醇 是清洁的燃烧燃料,与传统化石燃料相比,可实现二氧化碳减排 59%,且在规模效应下 经济性与燃油车相当。绿色甲醇为在生产过程中碳排放极低或为零时制得的甲醇。与传 统煤制甲醇生产工艺不同,二氧化碳加氢气可在催化条件下合成甲醇,可以实现二氧化 碳资源化利用,每生产 5 吨甲醇可消耗 7.5 吨二氧化碳。根据国内目前甲醇消耗情况测 算,全国每年至少有 2000 万吨的绿色甲醇需求量,相当于每年可直接消纳二氧化碳 3000 万吨,间接消纳二氧化碳 1 亿吨。甲醇可以作为氢长期储存的载体,转化过程的能量损失相对液态储氢和高压储氢较 低。作为氢的载体,可以长期储存,储氢密度 13%wt,安全等级等同汽油,且可以直接 作为燃料、原料,转化过程的能量损失约 15%。对比而言,液态储氢方式需要在高压超 低温条件下储存,长期存储能耗高,且储氢密度只有 6%wt,液化 1kg 氢需要消耗 6 度 电,能量损失约 40%。高压储氢方式长期存储有损耗,储氢密度仅 1.5%wt,压缩会损 耗约 20%的能量,且存在高压爆炸风险。

2019 年全球甲醇需求量约 9800 万吨,其中约三分之二主要用于生产如甲醛、乙 酸和塑料等化学品,其余用于车辆、船舶、工业锅炉及烹饪燃料。2009-2019 年全球甲 醇的年产量几乎翻番达到约 9800 万吨,其中很大一部分增长源自中国的煤制甲醇。IRENA“能源转型情景”预计甲醇需求将继续增长,2025 年达到 1.2 亿吨,2050 年达 到 5 亿吨。目前三分之二的甲醇主要用于生产例如甲醛、乙酸和塑料等化学品,其余主 要应用于车辆、船舶、工业锅炉及烹饪燃料。自 21 世纪初中期以来,甲醇本身或与汽 油混合作为燃料、应用于生物柴油生产或作为甲基叔丁基醚(MTBE)和二甲醚(DME) 的使用量也迅速增长。

绿色甲醇的生产成本主要取决于氢气和 CO2 成本,此外受碳信用额的影响。据 IRENA 估计,当前使用氢和 CO2 生产绿色甲醇的成本约为 800-1600 美元/吨,很大程 度上取决于氢气和 CO2 的成本,其中 CO2 的成本将取决于获取来源(生物、DAC、工 业等),氢气成本主要取决于生产氢气的电力成本和电解槽装臵的利用率及其成本。碳 信用额的应用还可以大幅降低生物甲醇和绿色甲醇的成本。与用天然气制甲醇相比,估 计每吨可再生甲醇的 CO2 当量排放量可减少 1.6-1.7 吨,意味着如果 CO2 当量信用额 为 100 美元/吨,可再生甲醇的成本可降低 160-170 美元/吨。

目前绿色甲醇的生产成本远高于天然气和煤制甲醇,未来成本下降主要来源于可再 生能源成本的下降,此外甲醇相较多数石油燃料在能源含量方面已经具备竞争力。与目 前的天然气(100-200 美元/吨)和煤制甲醇(150-250 美元/吨)成本相比,绿色甲醇 的生产成本相对较高(约 800-1600 美元/吨)。未来受益于可再生能源的下降,即使没 有碳信用额绿色甲醇的生产成本也有望下降至 250-630 美元/吨。此外,与大多数石油 燃料(汽油、柴油、取暖油等)相比,化石基甲醇在能量含量方面已具有一定的竞争力:甲醇的价格为 10-20 美元/GJ,而汽油、柴油、喷气燃料和取暖油的价格为 17 美元/GJ。

到 2050 年绿色甲醇需求量有望达 2.5 亿吨,对应需要建设约 280 家产能为 2500 吨/天的甲醇工厂以及 280GW 的电解槽容量。IRENA 根据能源转型环境预计到 2050 年 全球甲醇产量将从目前的 1 亿吨增长至 5 亿吨,其中绿色甲醇约 2.5 亿吨,这将需要约 3.5 亿吨 CO2 和 4800 万吨的氢气。假设电解制氢耗电量为 50MWh/吨,总共需要约 240 万 GWh 的电量(8.6EJ 热量),对应需要约 275GW 机组的连续发电量和 280GW 的电 解槽容量。如果电力来自太阳能将需要约 920GW 的装机容量(容量系数为 30%),来 自风力发电则将需要约 500GW 的装机容量(某些海上风电场的容量系数为 55%)。CO2 最好可以通过可再生的生物来源或 DAC 回收。2.5 亿吨意味着将需要建设约 280 家产能 为 2500 吨/天(90 万吨/年)的甲醇工厂,目前绿色甲醇工厂的建设大约需要 2 到 3 年 的时间,如果实现模块化和标准化,建设时间会更少。使用 CO2 和 H2 生产绿色甲醇与 当前使用化石燃料合成气生产甲醇非常相似,技术相对成熟,因此可以进行推广。随着 水电解技术正扩大到千兆瓦规模,未来有望广泛用于大规模绿色氢气的生产。

1.3.3 氢基炼钢

将铁矿石转化为铁步骤在煤基炼钢过程中约占总碳排放量的 80%,DRI 技术通过 氢与铁矿石直接反应能够显著降低碳排放。炼钢主要包括两个步骤:1)将从地下开采 的铁矿石还原为纯铁,2)将铁转化为钢,这两个过程需要非常高的温度,因此需要能 源来产生热量。在传统工艺中,煤既被用作将铁矿石还原为铁的原料,又被用作产生热 量的能源。目前将铁矿石转化为铁的第一步是能源和碳密集度最高的阶段,在以煤基炼 钢过程中约占其碳排放量的 80%。氢提供了完全重新设计炼钢过程的可能性。通过氢与 铁矿石直接还原铁(DRI),产生铁和水,而不是铁和二氧化碳,另一个好处是主反应 在较低的温度(约 1000℃的竖炉)下进行,因此需要较少的能量。

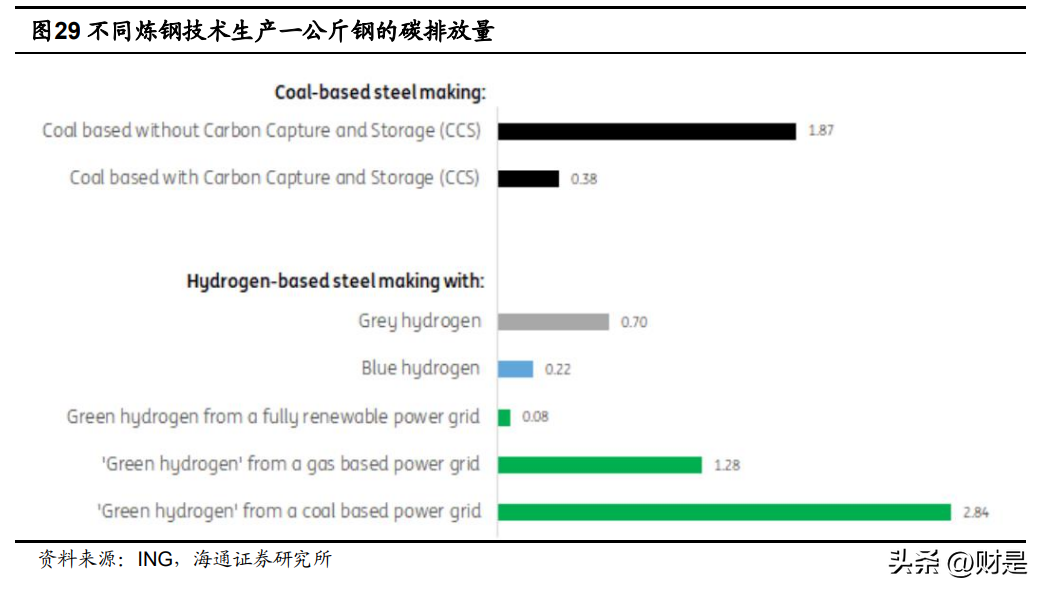

氢提供了一种生产近乎零碳钢铁的方法,即使灰氢炼钢的碳排放量较传统的煤基炼 钢也低很多。钢铁生产的二氧化碳排放量在不同的生产技术之间差异很大。根据 ING 的计算,假设 CCS 的捕集率为煤基炼钢为 80%、生产蓝氢为 85%,瑞典的电网排放量 类似完全基于可再生能源的电网(10kg CO2/MWh),荷兰的电网排放量类似基于天然 气的电网(325kg CO2/MWh),波兰的电网排放量类似基于煤炭的电网(735kg CO2/MWh)。结果表明 1)CCS 提供了一种从根本上降低传统煤基炼钢碳排放的方法, 一公斤钢的碳含量可以从 1.87 公斤 CO2减少到 0.38 公斤,减排高达 80%。2)氢提供 了一种从根本上改变生产过程的方法,使其几乎不排放任何 CO2。如果使用由光伏、风 电、水电等生产的“完全绿色”的氢,钢的碳含量几乎为零;如果采用燃气发电厂供电 的电网供电,钢的碳含量将从每公斤 1.87 公斤 CO2减少到 1.28 公斤,减排 30%;如 果电解槽由以燃煤电厂为主的电网供电,钢的含碳量将增加 50%以上。3)与传统的煤 基炼钢(0.7 kg CO2/kg 钢)相比,用灰氢炼钢(1.87 kg CO2/kg 钢)的碳排放要低得 多。

目前钢铁行业主要初级生产路线包括 BF-BOF 工艺和 DRI-EAF 工艺,用氢气取代 CO 作为还原剂将有效减少碳排放。目前钢铁行业主要初级生产路线为高炉-碱性氧气炉 (BF-BOF)工艺和直接还原铁-电弧炉直接还原(DRI-EAF)工艺,前者采用氢气与其 他气体混合产生的焦炉煤气作为副产气生产钢铁,后者采用氢气与一氧化碳的混合物作 为还原剂。根据《冶金杂志》中报告《无碳炼铁的曲折之路》,按照以经合组织欧洲成 员国排放水平的测算,在工艺中使用天然气的直接还原-电弧炉路线与传统的高炉-碱性 氧气转炉路线相比,钢水生产的碳排放量可以减少几乎 50%,如果改用绿色环保的氢气, 减排幅度可达 75%。

2022 年 12 月河钢集团完成全球首例采用“焦炉煤气零重整竖炉直接还原”工艺技 术的氢冶金工程,2023 年 12 月宝钢国内首套百万吨级氢基竖炉实现投产。2022 年 12 月 16 日,河钢集团 120 万吨氢冶金示范工程一期全线贯通,该工程是全球首例采用“焦 炉煤气零重整竖炉直接还原”工艺技术的氢冶金工程,标志着我国迈出了向“氢冶金” 进发的关键一步。2022 年 2 月 15 日,宝钢股份湛江钢铁百万吨级氢基竖炉项目开工建 设,2023 年 12 月实现投产,为国内首套百万吨级氢基竖炉,氢基竖炉建成后相对传统 高炉减碳至少 60%以上,在将来绿氢、绿电广泛应用后,可达到减碳 90%的效果。氢气除了可以作为钢铁炼油过程中的还原剂,还可以作为高热燃料为钢铁行业供能。根据中国氢能联盟预测,到 2060 年,在钢铁行业中,被用作高热燃料的氢气需求为 2000 万吨/年,而作为钢铁制造业原料的氢气需求量将达 1500 万吨/年。

1.4 政策

1.4.1 日本:积极开发氢基炼钢、掺氨混燃技术,全面推进氢氨供应链建设

日本致力于全面推进氢、氨供应链建设,计划到 2030 年实现火电 20%掺氨燃烧, 23 年修订基本战略计划在未来 15 年公私共同投资 15 万亿日元推广氢能应用。2021 年 10 月日本在发布的《第六次能源基本计划》中提出全面推进氢、氨供应链建设,提出在 2030 年前实现燃煤掺烧 20%氨的目标。2023 年 2 月,日本资源能源厅发布《碳中和时 代氢气政策的今后方向性》,提出尽早构建氢气氨气的大规模商用供应链,包括 1)供 应链构建:着眼于与现有燃料的价格差引进支援措施,2)国内基地整备:与产业集聚, 整备约 3 个大规模基地、5 个中规模基地,在产业部门将氢作为原料和燃料利用,开展 面向工业生产流程中热需求脱碳的多项措施。2023 年 6 月,日本政府召开部长会议修订 《氢能基本战略》,计划到 2040 年氢能用量增长 6 倍至 1200 万吨,并且提出公共和私 营部门将在未来 15 年共同投资 15 万亿日元推广氢能应用。

日本正在积极开发氢基炼钢、工业脱碳等工业用氢技术。在钢铁领域,日本正在开 发用氢替代碳而作为还原剂利用的氢还原炼铁技术,以及氢气作为工业生产流程中所需 的高温热源;此外正在开展利用水电解装臵,并使用在现场制造的氢气,面向工业生产 流程中热需求的脱碳化的多项措施。

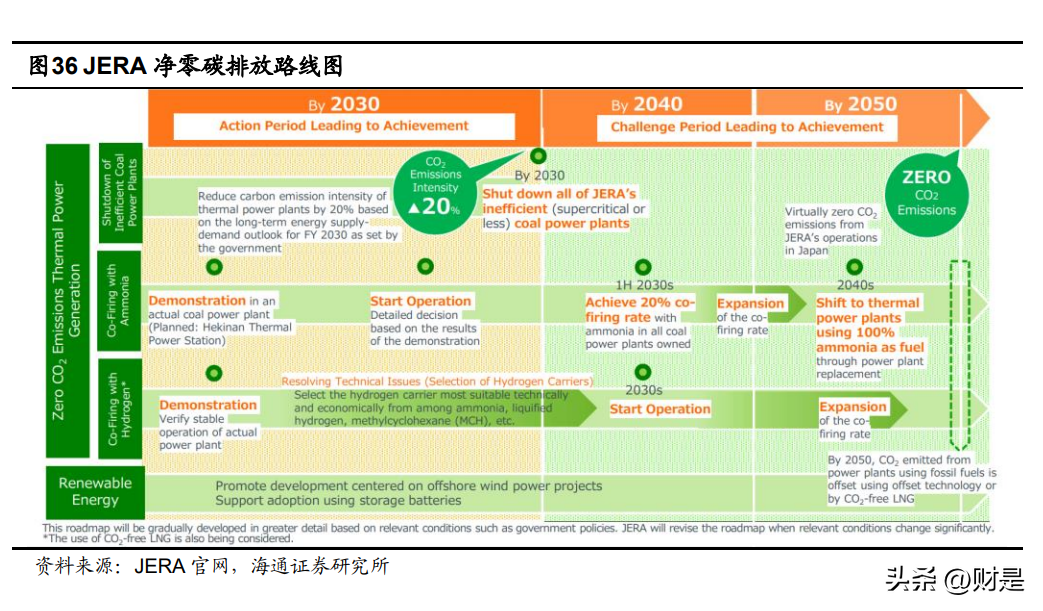

日本最大的火电公司 JERA 积极开发掺氨混燃技术以及清洁氨的生产和分销。日本 最大的火力发电公司捷热能源(JERA)在 2020 年发表的净零排放路线图中,规划到 2030年关闭所有亚超临界的低效火电厂,到2035年左右火力发电厂实现20%混烧氨气, 2040 年实现 100%氨气发电。2020 年 3 月,JERA 和 IHI、日本丸红公司(Marubeni)、 澳大利亚 Woodside 能源公司合作,与新能源和工业技术发展组织(NEDO)联合签署 合同,参与火电厂掺氨混燃的可行性研究。2022 年 NEDO 将 2030 年掺氨混燃目标比 例提升至 50%。2022 年 6 月,JERA 和全球氨和化肥巨头 Yara、日本第二大石油产公 司出光兴产(Idemitsu Kosan)签署谅解备忘录,以探索建立国内清洁氨分销网络和燃 料供应业务,计划将生产的清洁氨用于碧南火电厂 20%掺氨混燃,项目计划到 2027 年 投入使用。

1.4.2 韩国:加强电力国企和民企合作,成立官方绿氨理事会

韩国将 2022 年作为氢气氨气发电元年,并宣布投入 400 亿韩元用于有关设备基础 设施建设。2021 年 12 月 7 日,韩国产业通商资源部主持召开第二次氢气和氨气发电推 进会议上,韩政府宣布将 2022 年作为氢气氨气发电元年,并制定发展计划和路线图, 打造全球第一大氢气和氨气发电国。会议宣布共将投入 400 亿韩元用于有关设备基础设 施建设,并于 2023 年前制定“氢气和氨气发电指南”,推广有关技术在 LNG 发电站使 用。

韩国加强电力国企和民企合作,2021 年成立官方绿氨理事会,计划在 2024 年后推 动氢气氨气混合发电技术商用化。为推动氢气氨气混合发电技术发展,韩国加强电力国 企和民企合作。2021 年 7 月,由韩国能源技术研究院、韩国化学研究院等五家机构以及 斗山重工业、乐天化学、三星工程、浦项钢铁等 13 家企业组建绿氨组织联盟,计划全 面开发“绿氨生产-运输-提取-利用”的全周期技术。韩政府计划从 2022 年 1 月起开展 无碳环保氨气发电技术联合研发。此外,韩国南部发电计划 22 年起利用氢气氨气混合 发电技术,并在 2024 年后推动氢气氨气混合发电技术商用化。

1.4.3 欧盟:RED 提出 42%工业绿氢比例约束性目标

欧盟委员会发布《绿色协议产业计划》和《净零工业法案》,加速工业领域绿色转 型。2023 年 2 月 1 日,欧盟委员会发布《绿色协议产业计划》,希望通过采取四大行 动计划提高欧洲工业的竞争力,加速推进欧洲绿色转型,包括 1)出台净零工业法案, 以支持欧盟关键技术工业制造;2)出台关键原材料法案,确保供应链安全可靠;3)建 立欧洲能源平台,确保能源安全;4)加强基础设施建设。2023 年 3 月 16 日,欧盟委 员会发布《净零工业法案》提案,提出到 2030 年欧盟战略性净零技术的本土制造能力 将接近或达到年度部署需求的 40%。欧盟修订版《可再生能源指令》提出到 2030 年可再生能源消费比例达到 42.5%, 其中工业用氢提出 42%为绿氢的约束性目标。2023 年 3 月 30 日,欧盟提出修订版的《可 再生能源指令(Renewables Energy Directive,RED)》,计划到 2030 年将可再生能 源在欧盟整体能源消费中的比例从之前的 32%提高到 42.5%,并额外增加 2.5%的指示 性补充,以实现 45%的目标,该提案于 2023 年 10 月 9 日正式通过。其中工业领域提 出到 2030 年工业用氢气中 42%应来自非生物来源可再生燃料(RFNBOs),到 2035 年比例提升至 60%。但存在两种例外情况可以将 RENBO 在工业应用中的比例减少 20%:1)如果成员国对欧盟约束性总体目标的国家贡献达到其预期贡献;2)成员国消 耗的化石燃料来源氢的比例在 2030 年不超过 23%,在 2035 年不超过 20%。

欧盟对绿氢设定了严格的定义,包括三种场景,并且涵盖时间相关性和地理相关性。欧盟的《可再生能源指令》对绿氢设定了额外的定义:1)电解槽直接连接离网式可再 生能源发电设施所生产的氢气;2)在可再生能源比例超过 90%的地区采用电网供电所 生产的氢气;3)在低二氧化碳排放限制的地区签订可再生能源电力购买协议后采用电 网供电生产的氢气。

1.4.4 中国:促进煤化工产业与绿氢项目耦合

我国在“十四五”期间出台相关政策,积极促进煤化工产业与绿氢项目耦合。我国 煤化工行业于“十一五”期间完成工业化示范,开始进入产业化发展阶段;并在“十三 五”时期提出对传统煤化工技术进行改造和升级,促进当地产业结构调整与经济转型发 展。时至今日,高端化、多元化、低碳化成为煤化工企业发展主调,为促进煤化工产业 转型改造,我国政府部门在“十四五”期间出台相关政策,促进煤化工产业与绿氢项目 耦合,降低生产过程中的碳排放,优化产业布局。

目前氢气主要用在炼油工艺中的催化裂化和热裂化过程。目前氢气主要用在炼油工 艺中的催化裂化和热裂化过程中,通过将石油中的不饱和烃和硫、氮等杂质和氢气进行 化学反应,降低有害杂质和温室气体排放。目前炼油工艺已经能够去除石油中的约 70% 的含硫杂质,2020 年石油产品中的含硫量较 2005 年已经降低约 40%。

2.1 当前使用现状

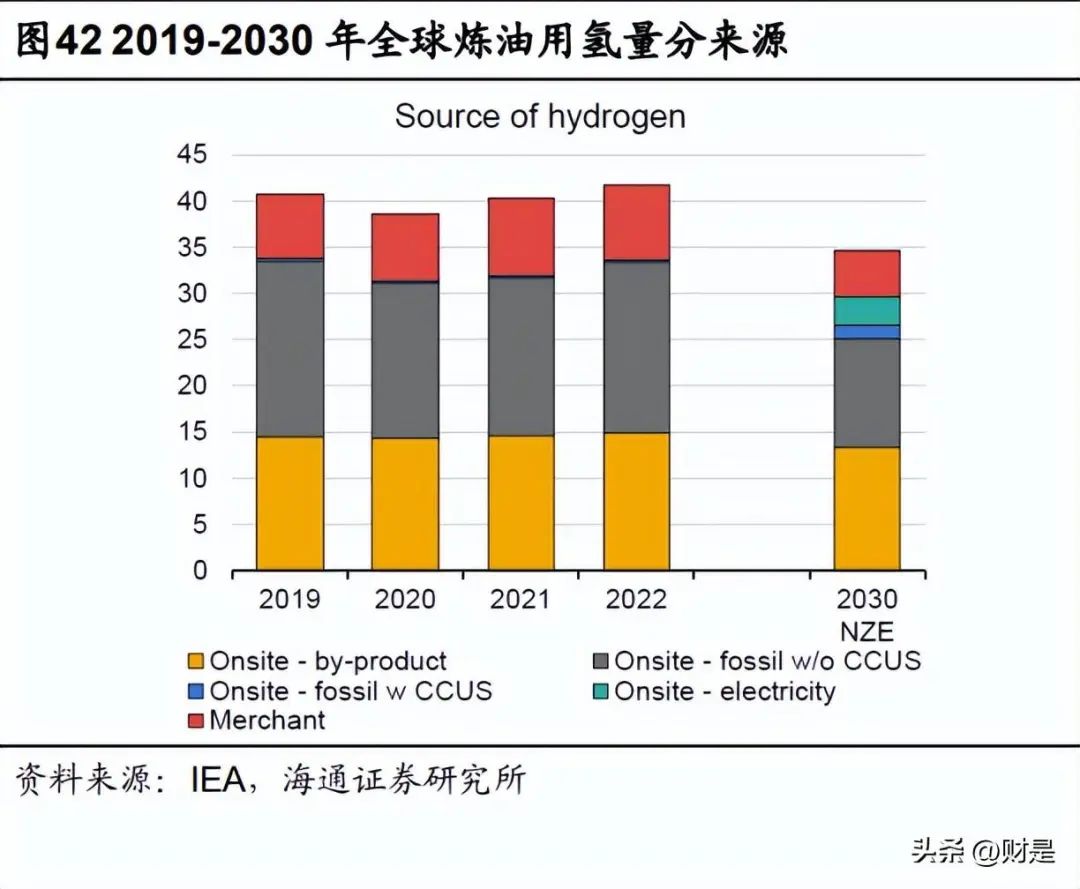

2022 年全球炼油用氢 4100 万吨,增长主要来自北美和中东地区(约 3/4),其中 低碳氢占比不到 1%。2022 年全球炼油用氢 4100 万吨,超过 2018 年的历史最高值(约 4000 万吨),增长主要来自北美和中东地区,合计占 2022 年全球炼油用氢增量的 3/4 (超 100 万吨),中国因疫情因素 2022 年炼油用氢量下降约 50 万吨。目前大多数炼油 用氢仍然主要为灰氢,2022 年低碳氢用量仅约 25 万吨,占比不到 1%,主要由于 2021 年和 2022 年分别只有 50kW 和 2.4MW 的小型电解槽示范项目部署,炼油用绿氢量几乎 为零,而炼油用蓝氢几乎都来自加拿大和美国的四个精炼厂的 CCUS 设备。2022 年全 球炼油用氢产生约 2.4-3.8 亿吨 CO2(2021 年产生超 2 亿吨 CO2)。

美国、中国和欧洲为最大的炼油用氢市场,约占全球炼油用氢市场的一半。分供氢 方式来看,炼油用氢主要来自 1)重整副产氢、2)自制氢以及 3)商业化供氢。1)重 整副产氢:主要来自石脑油催化重整过程,在一定温度、压力、临氢和催化剂存在的条 件下,使石脑油转变为富含芳烃的重整生成油,并且副产氢气;平均约占炼油用氢量的 约 1/3。2)自制氢:包括蒸汽甲烷重组制氢和其他的重组方式,约占全球炼油用氢量的 约 40%。3)商业化供氢:约占全球炼油用氢量的约 25%,主要在已有输氢管道地区通 过 天 然 气 制 氢 提 供 , 如 美 国 大 湾 区 ( Gulf Coast ) 和 欧 洲 ARA (

Amsterdam-Rotterdam-Antwerp)三港区域。

催化重整是石油加工过程中重要的二次加工手段,在加热、加压和催化剂存在的条 件下,将原油蒸馏所得的轻汽油馏分转变成富含芳烃的高辛烷值汽油,或者苯、甲苯以 及二甲苯等化工原料,副产物为大量氢气。

2.1.1 目前主要在建项目

中石化新疆库车绿氢示范项目

为我国首个万吨级绿氢炼化项目,主要包括光伏发电、电解水制氢、氢气储输、公 用工程等生产设施,制氢规模达 2 万吨/年,储氢能力 21 万标准立方米,输氢能力 2.8 万标准立方米/小时。2023 年 6 月 30 日该项目顺利产出高纯度氢气,随着塔河炼化生产 装臵完成扩能改造,绿氢输送量将逐渐增加,预计到 2025Q4 输氢量将达到 2 万吨/年。

欧洲 REFHYNE 2 项目

欧洲 REFHYNE 2 项目由欧洲气候、基础设施和环境执行机构(CINEA)提供资金, 将在德国的能源和化工园区运营欧洲最大的绿氢 PEM 电解槽,电解槽规模将从 10MW 扩展到 100MW,计划制氢规模达 1.5 万吨/年。参与方包括壳牌、英国质子交换膜电解 槽生产商 ITM Power、研究组织挪威总部研究小组 SINTEF 以及咨询公司 Sphera 和 Element 能源。

壳牌 Holland Hydrogen 1 项目

2022 年 7 月,壳牌就 Holland Hydrogen 1 项目做出最终投资决策(FID),项目规 划在鹿特丹港建设 200MW 电解槽,计划于 2025 年建成。项目制氢规模 60 吨/天,生 产氢气通过管道输送到 40 公里外的壳牌旗下的炼油厂用于原油脱硫,部分也可用于氢 能源卡车。

丹麦 HySynergy 项目

HySynergy 项目为欧盟的绿氢旗舰项目,由丹麦的 Everfuel 主导运营,获得丹麦能 源局的 650 万欧元的资助。项目将分三阶段开发,1)第一阶段:20MW 电解槽,预计 在 2023 年投入使用;2)第二阶段:分为三个 100MW 子阶段,预计在 2025 年部署规 模 300MW;3)第三阶段:计划到 2030 年部署电解槽规模达到 1GW。

2.2 未来需求潜力

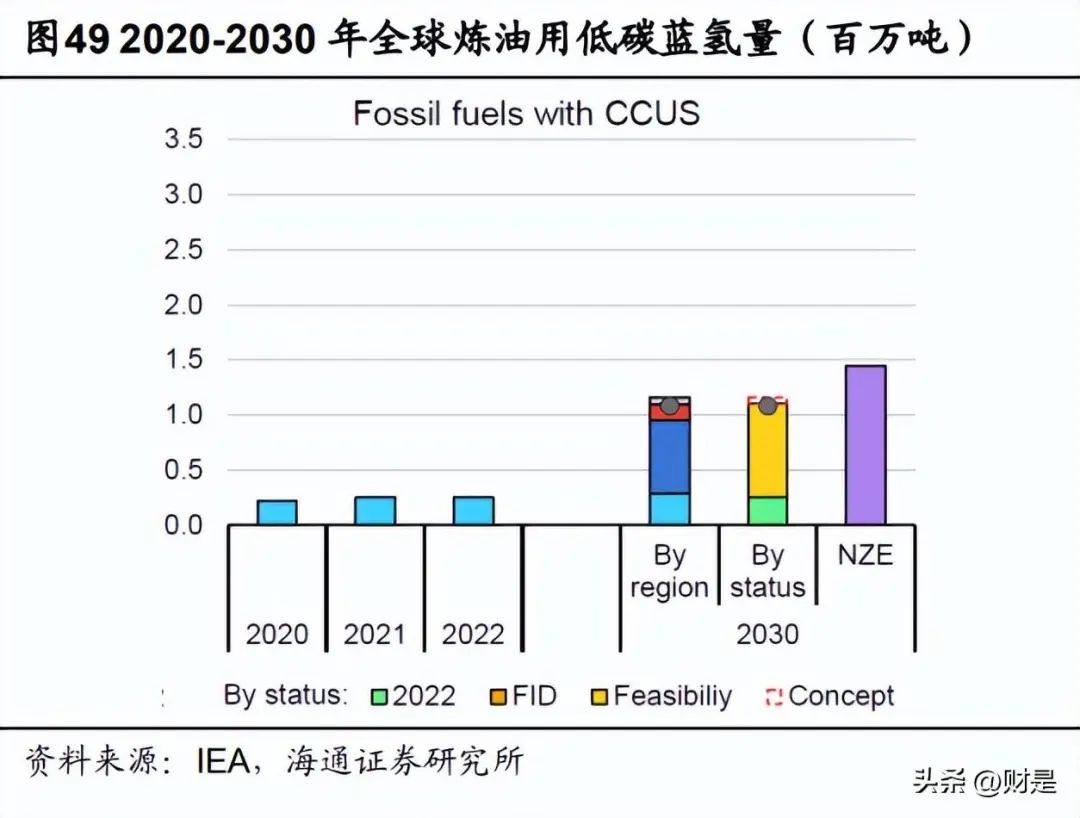

NZE情景下到 2030年全球炼油用氢量或低于 3500万吨,且低碳氢来源占比超 15% (其中绿氢:蓝氢=2:1),目前已宣布项目产氢量仅占 NZE 情景要求的约 25%。双 碳意味着对原油产品需求的下降,因此 NZE 情景下到 2030 年全球炼油行业的氢气需求 量可能低于 3500 万吨,并且低碳氢来源占比需要超过 15%。从低碳氢来源来看,NZE 情景下炼油用低碳氢的 2/3 来自电解槽生产的绿氢,1/3 来自 CCUS 技术实现的蓝氢。目前全球宣布的绿氢项目尚不到 NZE 情景要求的 10%,而蓝氢项目约占 NZE 情景要求 的约 3/4,合计仅占 NZE 情景要求的约 25%。2022 年新宣布炼油用低碳氢项目主要集 中在欧洲、北美和中国地区。

2.3 炼油用氢平价情况

目前炼油厂主要通过配备 CCUS 设施和电解氢两种方式生产清洁氢,而与电解氢相 比,采用 CCUS 对催化重整过程中产生的灰氢进行处理是炼油厂较为青睐的方式,因为 该方式的成本仅为新增 CCUS 设施的成本,无需额外建设工厂。然而尽管 CCUS 的成 本持续下降,炼油工艺新增 CCUS 设施的成本为 0.25~0.5 美元/桶,高于目前的碳价 (0~0.1 美元/桶),这使得炼油厂更倾向于支付碳税而非安装 CCUS 设备。如果要在炼 油厂大范围推广 CCUS,除了继续降低设施成本,还需要政府出台相关政策进行补贴。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)